Kurz gesagt: Seit dem 1. Januar 2025 müssen alle Unternehmen in Deutschland E-Rechnungen im B2B-Bereich empfangen können. Die Versandpflicht folgt stufenweise bis 2028. Für die meisten KMU reicht die bestehende Buchhaltungssoftware aus. Eine individuelle Automatisierung lohnt sich erst bei deutlich höherem Rechnungsvolumen oder komplexen ERP-Strukturen.

Hinweis: Dieser Artikel gibt einen praxisorientierten Überblick zur E-Rechnungspflicht und ersetzt keine Steuer- oder Rechtsberatung. Für die rechtsverbindliche Bewertung Ihres konkreten Falls ist Ihr Steuerberater die richtige Adresse.

E-Rechnungspflicht auf einen Blick

- Seit 1.1.2025: Jedes Unternehmen muss E-Rechnungen empfangen können

- Ab 1.1.2027: Versandpflicht für Unternehmen mit über 800.000 € Vorjahresumsatz

- Ab 1.1.2028: Versandpflicht für alle Unternehmen im B2B-Bereich

- Formate: XRechnung (reines XML) oder ZUGFeRD ab Version 2.0.1 (PDF mit eingebettetem XML)

- Kleinunternehmer: Nur Empfangspflicht, keine Versandpflicht

- B2C-Geschäft: Nicht betroffen, Papier und PDF bleiben erlaubt

Was ist eine E-Rechnung? (Definition nach § 14 UStG)

Eine E-Rechnung ist nicht einfach eine PDF per E-Mail. Nach der Neufassung von § 14 UStG durch das Wachstumschancengesetz vom 27.3.2024 gilt:

Eine elektronische Rechnung liegt nur vor, wenn sie

- in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird,

- der europäischen Norm EN 16931 entspricht und

- eine automatisierte Weiterverarbeitung ermöglicht.

Eine normale PDF-Rechnung erfüllt diese Kriterien nicht. Sie gilt seit 2025 als „sonstige Rechnung", gleichgestellt mit der Papierrechnung.

Das BMF-Einführungsschreiben vom 15.10.2024 stellt klar: Vor allem die in Deutschland üblichen Formate XRechnung und ZUGFeRD ab Version 2.0.1 (mit Ausnahme der Profile MINIMUM und BASIC-WL) erfüllen die umsatzsteuerlichen Voraussetzungen für eine E-Rechnung. Andere EN-16931-konforme Formate wie die französische Factur-X oder Peppol-BIS Billing sind ebenfalls zulässig.

Der Stufenplan: Was gilt 2025, 2027 und 2028

Die E-Rechnungspflicht kommt nicht auf einen Schlag. Der Gesetzgeber hat einen Stufenplan vorgesehen.

Seit 1. Januar 2025

- Empfangspflicht für alle Unternehmen im B2B-Bereich

- Sie müssen technisch in der Lage sein, E-Rechnungen anzunehmen

- Ein einfaches E-Mail-Postfach reicht aus

- Versand: Papier und andere elektronische Formate (z.B. PDF) bleiben mit Zustimmung des Empfängers erlaubt

Ab 1. Januar 2027

- Versandpflicht für Unternehmen mit über 800.000 € Vorjahresumsatz (gemessen am Gesamtumsatz nach § 19 UStG)

- Unternehmen unter dieser Schwelle dürfen bis Ende 2027 weiter Papierrechnungen oder andere elektronische Formate verwenden

- EDI-Verfahren bleiben übergangsweise zulässig

Ab 1. Januar 2028

- Versandpflicht für alle Unternehmen im inländischen B2B-Bereich

- Keine Übergangsregelungen mehr

- Ausnahme: Kleinunternehmer nach § 19 UStG bleiben dauerhaft befreit

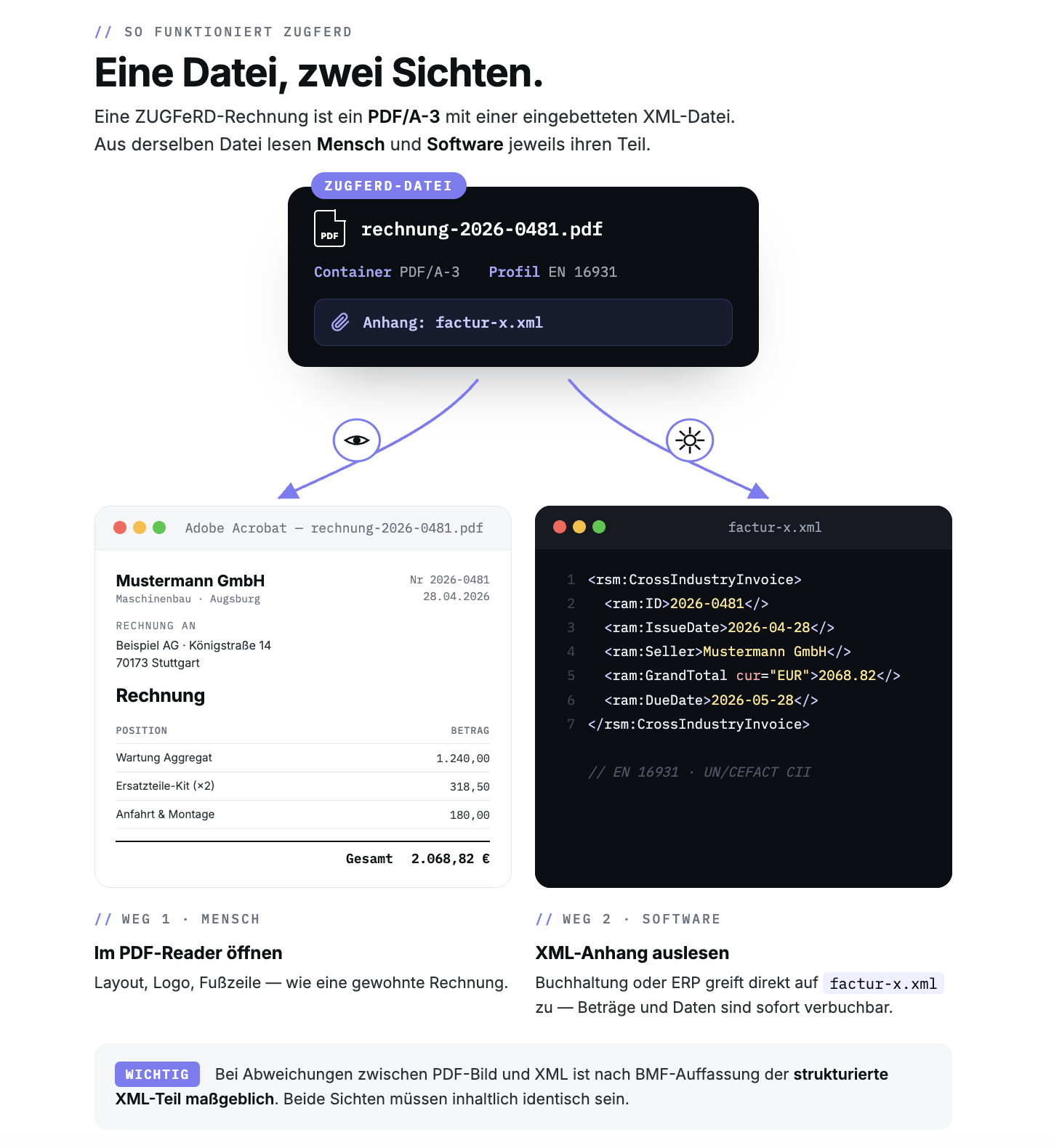

XRechnung vs. ZUGFeRD: Welches Format für welchen Zweck

Beide Formate erfüllen die gesetzlichen Anforderungen. Die Unterschiede liegen in der Anwendung.

| Kriterium | XRechnung | ZUGFeRD |

|---|---|---|

| Format | Reines XML | PDF mit eingebettetem XML |

| Lesbarkeit | Nur maschinell, Viewer nötig | Auch menschenlesbar (PDF-Komponente) |

| Haupteinsatz | Öffentliche Auftraggeber (B2G) | B2B-Geschäft |

| Dateigröße | Klein | Größer durch PDF-Komponente |

| Archivierung | Erfordert Visualisierungstool | PDF direkt lesbar |

Praxisempfehlung für KMU: ZUGFeRD ist in den meisten Fällen die pragmatischere Wahl. Ihre Kunden sehen weiterhin eine normale PDF-Rechnung, die strukturierten Daten laufen im Hintergrund mit. XRechnung benötigen Sie hauptsächlich, wenn Sie an Behörden oder öffentliche Auftraggeber liefern.

Das Bayerische Landesamt für Steuern bestätigt: Beide Formate entsprechen der europäischen Normenreihe EN 16931 und sind damit gesetzeskonform.

Wichtig zu wissen: Nach aktueller BMF-Verwaltungsauffassung ist bei hybriden Rechnungen wie ZUGFeRD der strukturierte XML-Teil maßgeblich, nicht das lesbare PDF. Wenn PDF-Bildteil und XML-Datensatz voneinander abweichen, sind die strukturierten Daten entscheidend. Abweichende Angaben im PDF können als zusätzliche sonstige Rechnung gewertet werden und ein §-14c-Risiko auslösen. Praktisch bedeutet das: Ihre Software muss so konfiguriert sein, dass PDF und XML inhaltlich identisch ausgegeben werden.

Drei Szenarien: Empfang, manueller Versand, Vollautomatisierung

Szenario 1: Nur Empfang (für viele KMU bis Ende 2026 ausreichend)

Für wen: Unternehmen, die noch nicht versenden müssen.

Was Sie brauchen:

- Ein E-Mail-Postfach für den Rechnungseingang

- Eine Möglichkeit, ZUGFeRD-PDFs und XRechnungen lesbar darzustellen

- Optional: Buchhaltungssoftware mit Import-Funktion

Für reines Visualisieren von XRechnungen reicht der kostenlose ELSTER-Viewer der Finanzverwaltung. ZUGFeRD-Dateien können Sie mit jedem PDF-Reader öffnen.

Szenario 2: Manueller Versand mit bestehender Buchhaltungssoftware

Für wen: KMU mit überschaubarem Rechnungsvolumen und bestehender Buchhaltungslösung.

Was Sie brauchen:

- Buchhaltungssoftware mit E-Rechnungs-Export (Lexware, sevDesk, DATEV E-Rechnungsschreibung oder vergleichbar)

- Ein klarer Prozess für Versand und Archivierung

Die meisten gängigen Buchhaltungs-Tools haben mittlerweile ZUGFeRD- und XRechnung-Export integriert. Für die Mehrheit der KMU ist das der pragmatische Weg.

Szenario 3: Vollautomatisierung über API oder Plattform

Für wen: Unternehmen mit hohem Rechnungsvolumen, mehreren Quellsystemen oder komplexen ERP-Strukturen.

Was Sie brauchen:

- Anbindung der vorhandenen Systeme (Shop, ERP, Auftragsmanagement) an eine E-Rechnungs-Plattform oder direkt an Peppol

- Automatische Validierung und Fehlerbehandlung

- Monitoring und saubere Archivierung

Aufwand und Kosten hängen stark von der vorhandenen IT-Landschaft ab. Eine sinnvolle Automatisierung beginnt typischerweise mit einer Bestandsaufnahme der bestehenden Systeme: Wo entstehen Rechnungen, welche APIs sind nutzbar, wie sieht der Übergabe-Prozess zur Buchhaltung aus.

Tool-Vergleich: DATEV, Lexware, sevDesk

Stand der Recherche: Mai 2026. Preise und Funktionen können sich ändern. Vor einer Entscheidung empfiehlt sich eine kurze Prüfung beim jeweiligen Anbieter.

DATEV E-Rechnungsplattform

DATEV hat Ende 2024 eine eigene E-Rechnungsplattform gestartet. Die Konditionen sind klar geregelt:

- Bis 30.06.2026: Plattform und alle Funktionen kostenfrei nutzbar

- Ab 01.07.2026:

- Rechnungsempfang dauerhaft kostenfrei (unabhängig vom Übertragungsweg)

- Versand aus DATEV-Rechnungsschreibungslösungen kostenfrei

- Versand aus Drittsystemen: 0,50 € pro Ausgangsrechnung

- DATEV E-Rechnungsschreibung, optional buchbar: 5 € pro Kalenderjahr

Die Plattform ist an das TRAFFIQX-Netzwerk (rund 130.000 Nutzer) und Peppol angebunden. Empfangene Rechnungen werden automatisch nach DATEV Unternehmen online übergeben. Für DATEV-Kunden ist das nahtlos.

Geeignet für: Unternehmen, deren Steuerberater mit DATEV arbeitet, oder die selbst DATEV-Lösungen einsetzen.

Weniger geeignet für: Reine sevDesk- oder Lexware-Nutzer, die DATEV nicht parallel pflegen wollen.

Lexware Office

Lexware Office (ehemals lexoffice) unterstützt ZUGFeRD und XRechnung nativ. Die Tarif-Schwellen sind dabei wichtig:

- Erfassung eingehender E-Rechnungen ist bereits ab Tarif S (7,90 €) möglich

- Erstellung von E-Rechnungen (ZUGFeRD und XRechnung) erst ab Tarif M (12,90 €), laut Lexware Help Center

- Umsatzsteuervoranmeldung über ELSTER ab Tarif L (21,90 €)

- Public API ab Tarif XL (32,90 €)

Für KMU, die nur Rechnungen empfangen müssen, reicht der Einstiegstarif S. Wer selbst E-Rechnungen schreibt, braucht mindestens Tarif M.

Geeignet für: KMU mit überschaubarem Volumen, die schon mit Lexware arbeiten oder eine direkte DATEV-Schnittstelle für ihren Steuerberater suchen.

sevDesk

sevDesk bietet ZUGFeRD- und XRechnung-Erstellung in allen Tarifen sowie Eingangsverarbeitung mit Belegerkennung ab dem Tarif Buchhaltung. Cloud-basiert, mobile App.

- Tarif Kostenlos: bis zu 3 E-Rechnungen pro Monat dauerhaft gratis (Erstellung in ZUGFeRD und XRechnung)

- Tarif Rechnung: unbegrenzte E-Rechnungen, DATEV-/ADDISON-Schnittstelle

- Tarif Buchhaltung: zusätzlich Empfang/Erfassung von E-Rechnungen, UStVA, Online-Banking

- Tarif Buchhaltung Pro: zusätzlich REST-API, Kostenstellen, BWA

Geeignet für: Selbständige, kleine Dienstleister und Online-Händler, die mobile Bedienung schätzen oder bereits sevDesk nutzen. Wer regelmäßig E-Rechnungen empfangen muss, braucht mindestens den Tarif Buchhaltung.

Kostenfreie und schlanke Alternativen

- DATEV E-Rechnungspostfach: Bis 30.06.2026 komplett kostenfrei (nur Empfang dauerhaft kostenfrei)

- ELSTER E-Rechnungs-Viewer: Kostenfreie Visualisierung von XRechnungen über die Finanzverwaltung

- Peppol-Zugangspunkte: Diverse private Anbieter, teils mit kostenlosen Basisfunktionen

Übersicht im direkten Vergleich

Diese Tabelle fasst die Konditionen der drei gängigsten Anbieter für KMU zusammen. Ausführlichere Erläuterungen finden Sie in den jeweiligen Anbieter-Abschnitten oben. Stand: Mai 2026, alle Preise netto.

| DATEV | Lexware Office | sevDesk | |

|---|---|---|---|

| Modell | Plattform, Pay-per-Use | Tarife S / M / L / XL | Tarife Kostenlos / Rechnung / Buchhaltung / Buchhaltung Pro |

| Einstiegspreis | bis 30.06.2026 kostenfrei | ab 7,90 € (Tarif S) | ab 0 € (Tarif Kostenlos) |

| E-Rechnung empfangen | dauerhaft kostenfrei | in allen Tarifen | ab Tarif Buchhaltung (25,90 €) |

| E-Rechnung erstellen | über DATEV-Lösungen | ab Tarif M (12,90 €) | in allen Tarifen, Free-Tarif limitiert auf 3/Monat |

| Versand ab 01.07.2026 | aus DATEV-Lösungen kostenfrei, aus Drittsystemen 0,50 € pro Rechnung | im Tarif inkludiert | im Tarif inkludiert |

| Optionale Schreiblösung | 5 € pro Jahr (ab 01.07.2026) | n/a | n/a |

| Formate | XRechnung, ZUGFeRD, Peppol | XRechnung, ZUGFeRD | XRechnung, ZUGFeRD |

| Versand-Netzwerke | TRAFFIQX, Peppol | ||

| Steuerberater-Anbindung | DATEV Unternehmen online (nativ) | DATEV-Schnittstelle | DATEV-/ADDISON-Export |

| Public API | TRAFFIQX Invoice API | nur in Tarif XL (32,90 €) | nur in Tarif Buchhaltung Pro (34,90 €) |

| Mobile App | nein | ja | ja |

Quellen: DATEV E-Rechnungsplattform, Lexware Preisseite und Lexware Help Center, sevDesk Preisseite. Bitte aktuelle Konditionen direkt beim Anbieter prüfen.

E-Rechnung empfangen: Was Sie konkret brauchen

Für den Empfang ist die Hürde niedrig. Drei Punkte reichen.

1. Ein E-Mail-Postfach, am besten dediziert, etwa rechnungen@ihrefirma.de. Das BMF stellt klar: Ein E-Mail-Postfach reicht für den Empfang aus. Es muss nicht ausschließlich für Rechnungen eingerichtet sein.

2. Eine Möglichkeit zur Visualisierung, also XML lesbar machen. Bei ZUGFeRD reicht ein normaler PDF-Reader. Bei XRechnung brauchen Sie einen Viewer. Der ELSTER-E-Rechnungs-Viewer der Finanzverwaltung ist kostenfrei und erfordert keine Anmeldung.

3. Eine saubere Archivierung. Die Aufbewahrungsfrist nach § 14b UStG beträgt 8 Jahre. Andere handels- und steuerrechtliche Fristen können länger sein, typisch 10 Jahre nach HGB und AO. Wichtig: Mindestens der strukturierte XML-Teil muss unverändert in seiner ursprünglichen Form aufbewahrt werden.

Was viele nicht wissen: Auch der Versand per USB-Stick ist nach BMF-Auffassung zulässig. Das Gesetz schreibt keinen bestimmten Übermittlungsweg vor. Neben E-Mail kommen Schnittstellen, zentrale Speicherorte, Download-Portale oder eben USB-Sticks in Betracht.

Validierung: Pflicht oder Empfehlung?

Mit dem zweiten BMF-Schreiben vom 15.10.2025 wurden die Anforderungen rund um Validierung präzisiert. Wichtig für die Praxis:

Beim Empfang bleibt die normale Rechnungsprüfung Pflicht. Eine technische Validierung ist keine unmittelbare Voraussetzung für die steuerliche Anerkennung, hilft aber, Formatfehler, fehlende Pflichtangaben und Widersprüche früh zu erkennen. Der Empfänger bleibt verantwortlich, die Rechnung inhaltlich auf Vollständigkeit und Richtigkeit zu prüfen.

Beim Versand empfiehlt das BMF eine Validierung, schreibt aber keine bestimmte Validierungsanwendung vor.

Praktisch bedeutet das: Eine gute E-Rechnungs-Software validiert beide Seiten automatisch. Sie müssen das nicht selbst manuell prüfen.

E-Rechnung versenden: Drei Wege

Variante A: Direkt aus der Buchhaltungssoftware

Der einfachste Weg für die meisten KMU.

- Rechnung wie gewohnt in Lexware, sevDesk oder DATEV erstellen

- Exportformat wählen, ZUGFeRD oder XRechnung

- Validierung läuft im Hintergrund

- Versand per E-Mail oder über Peppol

Variante B: Über eine E-Rechnungsplattform

Sinnvoll, wenn die eigene Software keinen Versand-Export hat oder mehrere Quellsysteme zusammenlaufen sollen.

- Rechnung als PDF oder Datensatz hochladen oder per Schnittstelle übertragen

- Plattform konvertiert automatisch in das Zielformat

- Versand über das Plattform-Netzwerk (z.B. TRAFFIQX, Peppol) oder per E-Mail

- Statusrückmeldung und Archivierung

Variante C: Manuelle Erstellung über Online-Tools

Für Einzelfälle gibt es kostenlose Online-Werkzeuge zur E-Rechnungs-Erstellung. Geeignet für seltene Versendungen oder den Einstieg, nicht für den Dauerbetrieb.

Sonderfälle: Kleinunternehmer, Ausnahmen, B2C

Kleinunternehmer (§ 19 UStG)

Kleinunternehmer müssen seit 2025 E-Rechnungen empfangen können. Eine Versandpflicht besteht nicht, auch nicht nach Ablauf der Übergangsregelungen. Diese Ausnahme ist in § 34a UStDV ausdrücklich geregelt. Das BMF bestätigt: Kleinunternehmer dürfen weiterhin sonstige Rechnungen wie Papierrechnungen oder PDFs ausstellen.

Wichtig: Wechselt ein Kleinunternehmer zur Regelbesteuerung, gelten ab diesem Zeitpunkt die allgemeinen Regeln zur E-Rechnung, einschließlich der jeweils noch laufenden Übergangsfristen.

B2C-Geschäft

Die E-Rechnungspflicht gilt nur für B2B-Umsätze zwischen inländischen Unternehmen. Rechnungen an Privatpersonen sind nicht betroffen. Papier und PDF bleiben dort weiterhin erlaubt.

Steuerfreie Umsätze

Bestimmte steuerfreie Umsätze nach § 4 Nr. 8 bis 29 UStG sind von der E-Rechnungspflicht ausgenommen. Dazu zählen typischerweise Finanzdienstleistungen, Versicherungsleistungen oder bestimmte Bildungsangebote.

Kleinbetragsrechnungen und Fahrausweise

Rechnungen bis 250 € brutto (§ 33 UStDV) sowie Fahrausweise (§ 34 UStDV) sind von der E-Rechnungspflicht ausgenommen. Für diese Belege gelten weiterhin die vereinfachten Regeln. Papier und PDF bleiben hier zulässig.

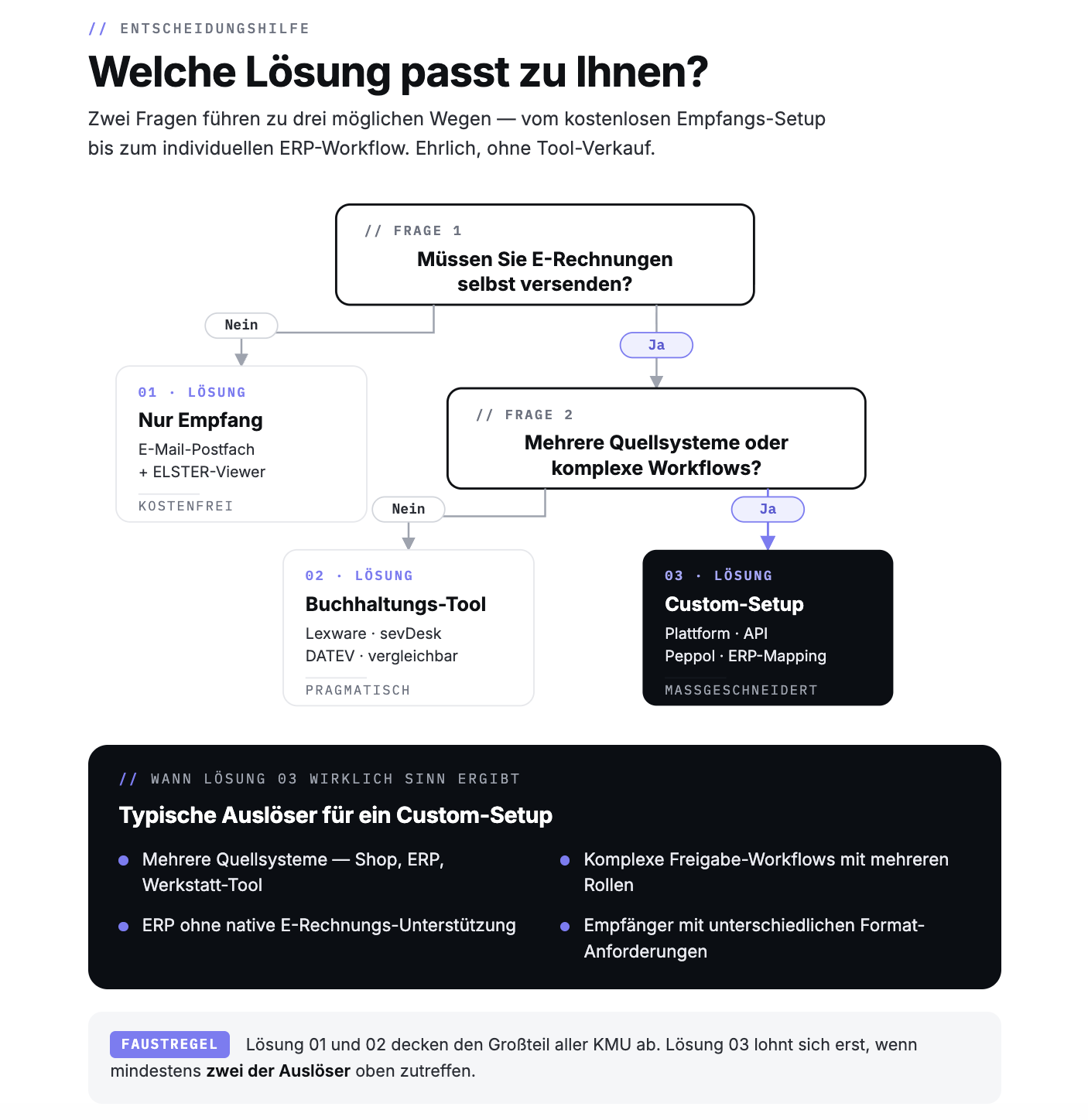

Wann sich Custom-Automatisierung wirklich lohnt

In der Praxis lohnt sich eine individuelle Automatisierung erst, wenn die Standardfunktionen Ihrer Buchhaltungssoftware an Grenzen stoßen.

Typische Auslöser für eine maßgeschneiderte Lösung:

- Sie haben mehrere Quellsysteme, die getrennt voneinander Rechnungen erzeugen (Shop, ERP, Auftragsmanagement, externe Plattformen)

- Ihr ERP-System hat keine native E-Rechnungs-Unterstützung und das Standard-Mapping reicht nicht aus

- Sie haben komplexe Freigabe-Workflows mit mehreren Stationen, die in keiner Standard-Software sauber abgebildet sind

- Sie versenden an viele verschiedene Empfänger mit unterschiedlichen Format-Anforderungen (XRechnung an Behörden, ZUGFeRD an Geschäftskunden, Peppol an internationale Partner)

- Sie wollen Statustracking, Reporting und Validierung in Ihrem eigenen Dashboard zusammenführen

In diesen Fällen geht es nicht nur um die reine Rechnungserzeugung, sondern um die Orchestrierung mehrerer Systeme. Genau hier wird Standardsoftware schnell zur Sackgasse.

Für die meisten KMU mit überschaubarer IT-Landschaft reicht eine gute Buchhaltungssoftware aus. Eine Faustregel: Eine maßgeschneiderte Lösung lohnt sich erst, wenn mindestens zwei der oben genannten Auslöser zusammenkommen. Eine Bestandsaufnahme der vorhandenen Systeme ist immer der sinnvollste erste Schritt. Danach lässt sich realistisch einschätzen, ob ein Standard-Tool genügt oder ob ein individuelles Setup sinnvoll ist.

Wenn Sie unsicher sind, wo Sie stehen

Die E-Rechnungspflicht trifft jeden anders. Eine Bäckerei mit 30 Eingangsrechnungen pro Monat hat andere Anforderungen als ein Online-Händler mit 800 Ausgangsrechnungen oder ein Maschinenbauer mit komplexen ERP-Workflows.

Wenn Sie überlegen, wie sich die Pflicht in Ihrem Setup pragmatisch umsetzen lässt, von der Empfangsseite über den Versand bis zur Anbindung an Ihren Steuerberater, schicken Sie mir gerne eine Mail an matthis@coreventa.de. In etwa 30 Minuten klären wir, was bei Ihnen reicht und was nicht. Bei individuellen Automatisierungen arbeiten wir so, dass Schnittstellen, Logik und Dokumentation am Ende sauber beim Unternehmen liegen, nicht in einer Blackbox.

Hinweis zur Rechtsgrundlage

Dieser Artikel beschreibt den Stand der E-Rechnungspflicht zum Mai 2026 und basiert auf dem Wachstumschancengesetz, den BMF-Schreiben vom 15.10.2024 und 15.10.2025 sowie den begleitenden FAQ des Bundesfinanzministeriums. Steuer- und Umsatzsteuerrecht entwickeln sich laufend weiter. Neue BMF-Schreiben oder Gesetzesänderungen können einzelne Aussagen überholen.

Wir beraten Sie gerne zur prozessualen und technischen Umsetzung der E-Rechnungspflicht. Für die rechtsverbindliche Beurteilung Ihres konkreten Falls, insbesondere zu Ausnahmen, Übergangsfristen oder Vorsteuerabzug, wenden Sie sich bitte an Ihren Steuerberater oder Rechtsanwalt.

FAQ zur E-Rechnungspflicht

Ab wann gilt die E-Rechnungspflicht für mein Unternehmen konkret?

Seit 1. Januar 2025 müssen Sie E-Rechnungen empfangen können. Die Versandpflicht beginnt am 1. Januar 2027 für Unternehmen mit über 800.000 € Vorjahresumsatz, ab 1. Januar 2028 für alle Unternehmen im B2B-Bereich. Kleinunternehmer nach § 19 UStG sind von der Versandpflicht dauerhaft ausgenommen.

Was ist der Unterschied zwischen XRechnung und ZUGFeRD?

XRechnung ist reines XML, nur maschinell lesbar. ZUGFeRD kombiniert PDF mit eingebettetem XML, ist also menschenlesbar und maschinenverarbeitbar. Für die meisten KMU ist ZUGFeRD die pragmatischere Wahl. XRechnung benötigen Sie hauptsächlich für öffentliche Auftraggeber.

Muss ich als Kleinunternehmer E-Rechnungen versenden oder nur empfangen?

Als Kleinunternehmer nach § 19 UStG müssen Sie seit 2025 E-Rechnungen empfangen können. Eine Versandpflicht besteht nicht, auch nicht nach Ablauf der Übergangsregelungen.

Reicht ein E-Mail-Postfach für den Empfang aus?

Ja. Das BMF stellt in seinem Einführungsschreiben ausdrücklich klar: Für den Empfang einer E-Rechnung genügt ein E-Mail-Postfach. Es muss nicht ausschließlich für Rechnungen eingerichtet sein.

Welche Übermittlungswege sind zulässig?

Das Gesetz schreibt keinen bestimmten Weg vor. Zulässig sind unter anderem: E-Mail, elektronische Schnittstellen, gemeinsame zentrale Speicherorte (z.B. innerhalb eines Konzerns), Download-Portale und sogar USB-Sticks. Den konkreten Übertragungsweg klären die Vertragsparteien zivilrechtlich miteinander.

Wie lange muss ich E-Rechnungen aufbewahren?

Umsatzsteuerlich gilt nach § 14b UStG eine Aufbewahrungsfrist von 8 Jahren. Andere handels- und steuerrechtliche Fristen können länger sein, typisch 10 Jahre nach HGB und AO. Mindestens der strukturierte XML-Teil muss unverändert in seiner ursprünglichen Form vorliegen.

Was passiert, wenn ich eine nicht ordnungsgemäße Rechnung ausstelle?

Rechnungen, die nicht den Anforderungen entsprechen, gefährden den Vorsteuerabzug des Empfängers. Bußgelder nach § 26a UStG sind theoretisch möglich, in der Praxis aber selten das Hauptrisiko. Die größeren Probleme entstehen durch Rückweisungen, Diskussionen mit Geschäftspartnern und Aufwand für Korrekturen.

Wann lohnt sich Custom-Automatisierung statt Standardsoftware?

Wenn mehrere Quellsysteme zusammenlaufen, das ERP keine native E-Rechnungs-Unterstützung hat, komplexe Freigabe-Workflows nötig sind oder Sie an viele unterschiedliche Empfänger mit verschiedenen Format-Anforderungen versenden. Für KMU mit überschaubarer IT-Landschaft reicht eine gute Buchhaltungssoftware in der Regel aus.

Was sagt das BMF-Schreiben vom 15.10.2025 Neues?

Das zweite BMF-Schreiben präzisiert vor allem die Validierungspflichten und die Behandlung hybrider Rechnungen wie ZUGFeRD. Wichtig für die Praxis: Bei hybriden Rechnungen ist der strukturierte XML-Teil maßgeblich, nicht die lesbare PDF-Ansicht. Bei Abweichungen zwischen XML und PDF kann das als zusätzliche sonstige Rechnung gelten, mit § 14c-Risiko. Praktisch heißt das: Software so konfigurieren, dass beide Teile inhaltlich identisch sind.